세계에서 가장 유명한 가치투자자는 워런 버핏이고, 그다음은 찰리 멍거일 것이다. 그 외에 존 템플턴, 피터 린치, 앙드레 코스톨라니, 존 네프, 조엘 그린블라트, 세스 클라만 등이 있다. 이들에 비해 월터 슐로스(Walter J. Schloss)는 상대적으로 덜 알려져 있다. 책이나 글을 통해 외부와 적극적으로 소통하지 않았고, 성격과 투자 스타일도 조용했기 때문일 것이다.

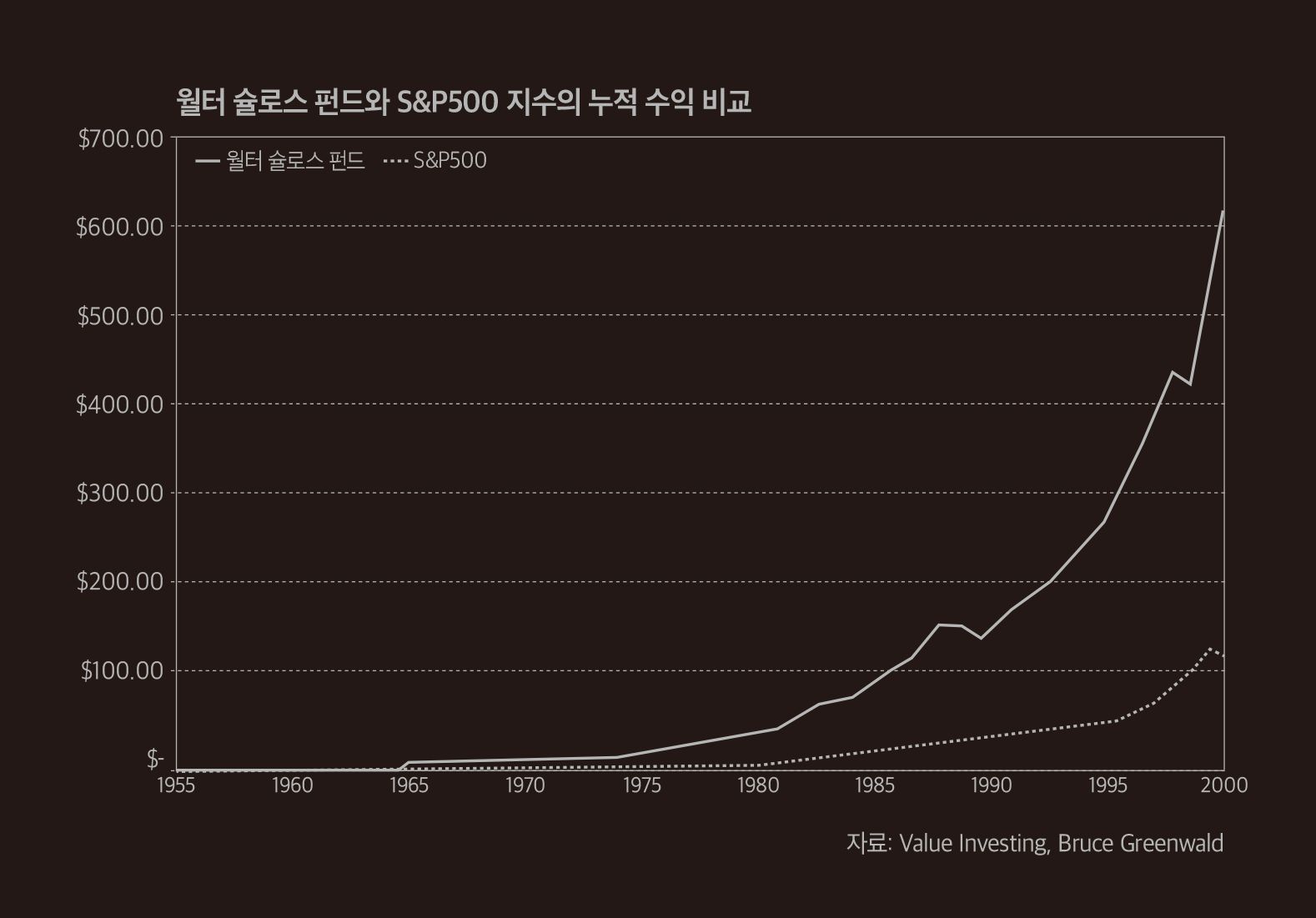

상대적으로 저조한 명성에 비해 투자 성과는 탁월하다. 그의 투자 펀드인 월터 & 에드윈 슐로스(Walter & Edwin Schloss Associates)는 1955년부터 2000년까지 45년 동안 연평균 15.6%의 수익률(수수료 공제 후)을 달성했다고 밝혔다. 같은 기간의 S&P500 지수 수익률 대비 연간 5%포인트 높은 수준이다. 수수료를 공제하지 않은 펀드 자체의 수익률은 무려 21%였다.

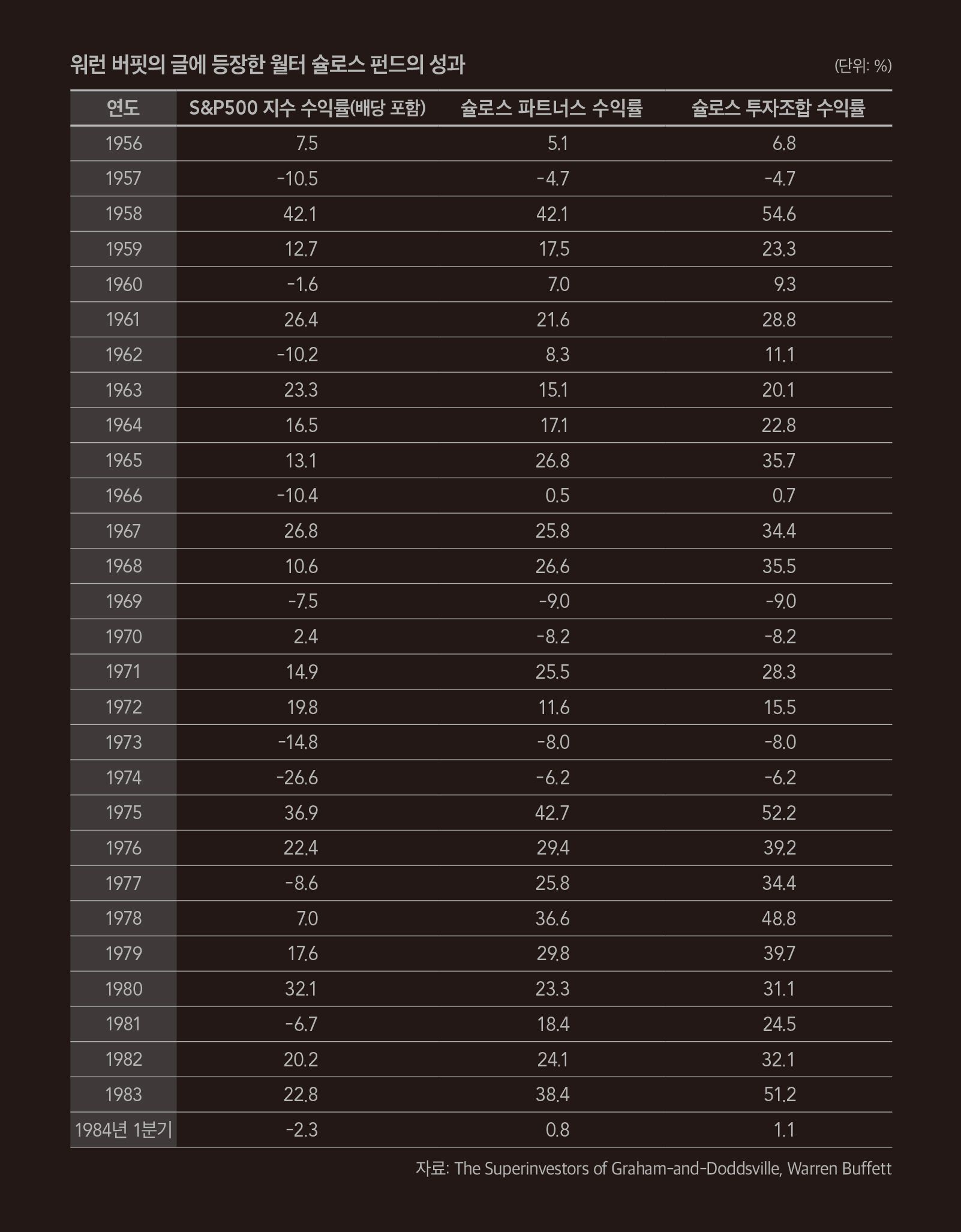

슐로스의 성과는 버핏이 쓴 유명한 글 ‘그레이엄-도드 마을의 위대한 투자자들’에도 등장한다. 본문에서 계산한1956~1984년 1분기 슐로스 펀드의 수익률은 연평균 21.3%이었고, 이는 같은 기간 S&P500 지수의 8.4%를 훨씬 상회했다.

이처럼 성과가 탁월한 데다 개인 투자자들에게 가장 적합한 방식으로 투자한다는 점에서 배울 점이 많다. 월터 슐로스가 누구인지, 그의 투자철학은 무엇인지, 그의 투자 방법에서 개인 투자자는 어떤 점을 배워야 하는지 알아보고자 한다.

월터 슐로스는 누구인가

월터 슐로스는 1916년 미국에서 태어났고 95세이던 2012년에 백혈병으로 사망했다. 워런 버핏처럼 벤저민 그레이엄의 직계 제자로 알려졌다. 특히 그레이엄 스타일을 가장 오래 실행해 그레이엄 방식의 증인이라고 평가받았다.

그는 고학력자로 가득한 월스트리트에서 대학을 나오지 않고도 뛰어난 성과를 거둠으로써 고등교육과 투자가 무관함을 증명하기도 했다. 그는 18세인 1934년 칼 M. 롭(Carl M. Loeb & Co)의 심부름꾼으로 일을 시작했다. 통계 부서를 지원했다가 거절당했는데, 통계 부서 담당 임원은 그레이엄과 도드의 책 《증권분석》을 추천했다. 이후 슐로스는 회사의 지원으로 뉴욕증권거래소 부설 교육원에서 그레이엄의 투자 강의를 들을 수 있었고, 그 인연으로 그레이엄의 투자 회사인 그레이엄-뉴먼 파트너십에 취직하게 된다.

9년 반을 그레이엄을 위해 일한 슐로스는 그레이엄이 은퇴하면서 1955년에 자신의 투자회사를 설립한다. 투자자 19명에게서 모은 10만 달러로 시작했고, 그레이엄의 방식대로 운전자본 이하에 거래되는 주식에 투자해 성공한다. 성공했다는 소문이 나면서 투자자가 92명까지 늘어났는데, 그 후로는 펀드를 상장하거나 투자자를 크게 늘리지 않고 당해 수익을 (재투자를 원하지 않으면) 투자자들에게 돌려주면서 운용 가능한 규모를 유지하려고 했다. 1973년 아들 에드윈이 합류해 회사 이름을 월터 & 에드윈 슐로스로 바꾸어 2000년까지 운용했고, 2003년 다른 사람들의 돈을 관리하는 것을 중단하면서 공식적으로 투자업계에서 은퇴했다.

그는 펀드 운용 수수료를 받지 않고, 일정 수준의 수익률을 달성할 경우에만 초과수익의 25%를 받았다. 즉, 고객들이 돈을 벌지 않으면 보수를 한 푼도 받지 않았다. 버핏은 세 번에 걸쳐서 슐로스의 청렴성을 극찬했다.

슐로스는 자신이 다른 사람의 돈을 운용하고 있다는 것을 한 번도 잊지 않는다. 그래서 손실을 극도로 싫어한다. 그는 정말 청렴하고 이상적인 사람이다. 돈을 그에게 현실이고, 주식도 현실이다. 이것들은 안전마진의 원리로 연결된다. -1984년 그레이엄-도드 마을의 위대한 투자자들

월터는 1956~2002년에 투자조합을 대단히 성공적으로 운용했는데, 투자자들에게 수익을 내주지 못하면 한 푼도 받지 않았습니다. 나는 그의 성과를 보고 나서 뒤늦게 칭찬하는 것이 아닙니다. 무려 50년 전, 세인트루이스의 한 가족이 정직하고 유능한 펀드매니저를 찾았을 때, 내가 추천해준 사람은 월터뿐이었습니다. -2006년 버크셔 해서웨이 주주서한

슐로스는 뛰어난 투자 기록을 갖고 있지만, 더욱 중요한 것은 투자 운영 면에서 청렴함의 표본이라는 점입니다. 엄청난 수익을 내지 않는 이상 투자자들의 돈 한 푼도 허투루 쓰지 않았습니다. 고정 수수료를 부과하지 않았고 이익을 배분받았습니다. 수탁자로서의 청렴함도 투자 기술과 마찬가지입니다. -2012년 슐로스 사망 후 <오마하 월드 헤럴드>

그레이엄 방식의 진정한 계승자

슐로스는 그레이엄의 넷-넷(net-net) 전략을 가장 충실하게 수행한 제자로 유명하다. 이 전략은 NCAV(Net Current Asset Value, 순유동자산가치) 방식으로도 불리는데, 현금과 현금 등가물에 확실히 받을 수 있는 매출 채권과 청산 시 재고 자산을 더한 후 총부채를 뺀 NCAV를 현재 주가와 비교하는 것이다. 즉, 당장 내일 청산될 경우 부채를 갚고 나서 주주에게 돌아갈 돈이 있는 회사에 투자하는, 극도로 보수적인 전략이다.

그는 이 방식을 그레이엄의 회사에서 배웠고, 독립해서 슐로스 펀드를 운용할 때도 구사했다. 슐로스 펀드에 초기 자금을 지원한 투자자들이 그레이엄의 방식을 추종한 사람들이었기에 어찌 보면 당연한 결과다.

NCAV 방식은 자금 보전을 우선하는 투자자들의 요구에 부합할 수 있었기 때문에 슐로스는 그레이엄과 같이 순유동자산의 3분의 2 이하에 팔리는 회사들에 투자했다. 버핏이 비유적으로 말한 ‘담배꽁초’ 같은 회사들도 마다하지 않았다. 슐로스와 버핏이 처음 만난 것도 도매회사인 마셜 웰즈의 주주총회였는데, 그 회사의 주식이 운전자본 이하에서 거래되고 있었기 때문에 서로의 관심 종목이었던 것이다.