‘달러 스마일’ 이론은 국제통화기금의 경제학자이자 모건 스탠리의 이코노미스트였던 스티븐 젠이 고안했다. 요약하면 세계 경제가 어려움에 처할 때 달러 보유의 매력이 커진다는 내용이다. 이 이론을 요즘 글로벌 경제에 적용하면 어떤 전망이 나올까? 세계 경제 성장에 대한 어두운 전망과 미국의 정책금리 인상 등을 고려할 때 달러 강세는 당분간 기정사실일 듯하다.

지인 중 한국에서 돈을 벌어 미국에 사는 가족에게 송금하는 재미교포 변호사가 있다. 그는 강달러 현상이 얼마 동안 지속될까 무척 궁금해한다. 국제통화기금(IMF)의 경제학자이자 모건 스탠리의 이코노미스트였던 스티븐 젠(Stephen Jen)은 ‘달러 스마일(Dollar Smile)’ 이론을 고안했다. 그의 이론이 요즘의 달러 강세 현상을 이해하는 데 도움이 될 것 같아 소개한다.

스티븐 젠은 세계 경제가 신용경색 같은 경제난이나 지정학적 긴장 상황에 봉착하면 기축통화인 달러 보유의 매력이 커진다고 본다. 금융위기이든 지정학적 리스크가 고조된 시기이든 충격이 있을 때마다 자본은 위험을 기피해서 보다 안전한 자산으로 흘러간다는 것이다.

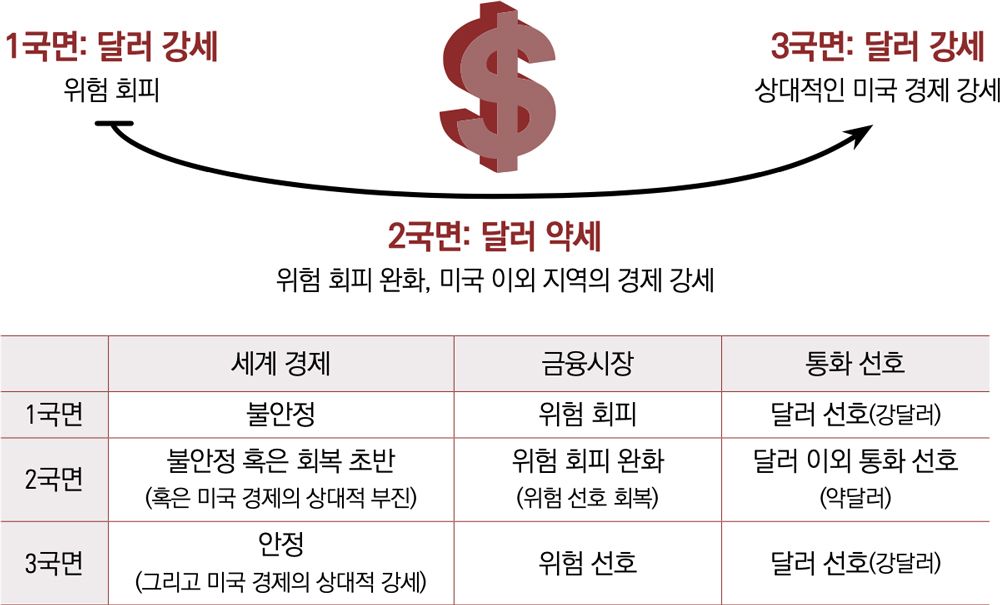

[그림 1] 달러 스마일 이론

1국면: 위험 회피 성향으로 달러 가치 상승

투자자들은 세계 경제가 불안한 시기에는 미국의 경제 상황과 상관없이 안전한 피난처를 찾고 미 달러화를 선호한다. 세계 경제 상황이 좋지 않을 때에도 투자자 대부분은 부를 지키기 위해, 위험한 통화보다는 기축통화나 준기축통화를 보유하는 데 매력을 느낀다. 그림 1의 달러 스마일 1국면에서는 미국 달러가 위험을 회피하는 이들에게 이익이라는 것을 보여준다. 2009년 세계 금융위기를 생각해보면 이때 달러가 절상되었다.

2국면: 미국 경기가 둔화되고 다른 국가의 경기가 더 호조일 경우 달러 가치 하락

그림 1의 중간에 있는 2국면에서는 미 경제가 어려움을 겪으면서 달러가 시장에서 바닥을 친다. 이 상황에서는 미 연방준비위원회(연준)의 잠재적 금리 인하가 달러를 더 떨어뜨릴 가능성이 있다. 투자자는 달러 구매에서 손을 떼고 고수익 통화를 선택한다. 2009년 3월 주식시장이 바닥에 가까웠다는 확신을 심어주자 투자자들은 달러 매입에서 철수하기 시작했다. 그러면서 고수익 통화 표시 주식 등에 투자했고 미국 달러는 하락했다.

달러 약세 시기에는 세계 경제 성장이 둔화되고 미국 경제는 이보다 더 둔화되거나, 세계 경제가 회복 초기에 접어든다. 이 시기에는 세계 경제가 미국보다 상대적으로 높은 경제 성장률을 보인다. 국채 수익률이 미국보다 높은 국가가 다수 존재할 가능성도 높다. 금융시장에서는 위험 선호가 회복되는 경향을 보여 미국 외 경제 성장이 유망한 국가의 주식시장이 인기를 끈다. 이들 국가에 투자하려는 유인이 증대되면서 미국 이외 국가의 통화에 대한 수요가 증가한다. 이는 달러 매도로 이어져 달러 가치를 하락시키는 압력으로 작용한다.

3국면: 미국 경제가 매우 강세인 경우 달러 가치 상승

미국의 강력한 경제 성장은 더 많은 외국인 투자자를 끌어들이고 많은 자본이 미국 경제로 유입되게 한다. 이에 따라 연준은 금리 인상을 단행하고, 미국 경제는 낮은 실업률, 강한 소비자신뢰지수, 강한 국내총생산GDP이라는 지표에 직면한다. 달러가 활짝 웃는 단계다. 2021년 코로나19 백신 접종 프로그램에 따라 미국 경제의 봉쇄가 풀리고 수조 달러의 경기 부양 지원에 힘입어 경제가 강세를 보일 가능성이 높았다. 이는 위험 선호 심리를 촉발해서 주식과 같은 미국의 위험자산 수요를 증가시켰다. 나아가 미국 달러화 수요가 증가해 달러화 가치 상승을 유도했다. 문제는 미국 경제가 호조이지만 향후 금리 인상으로 세계 경제가 침체한다면 그림 1의 3국면에서 2국면 없이 바로 1국면으로 가는 상황도 배제할 수 없다는 것이다.