워런 버핏의 버크셔 해서웨이는 지난 36년간 연평균 약 17%의 고수익을 올렸다. 그러나 버크셔가 걸어온 경로에는 위험도 많았다. 버크셔는 연 변동성에서 S&P500보다 위험했고 손실최장기간은 64개월이었다. 위험을 줄이는 방법이 자산배분이다. 필자는 버핏의 투자법을 계량화한 ‘리치고’ 버핏을 활용해 국내 주식에서의 성과가 뛰어남을 확인한 뒤, 주식에만 투자할 때보다 환노출미국채에 나누어 투자할 때 위험대비수익률이 대폭 개선됨을 보여준다.

워런 버핏은 가치투자의 대가로 세계에서 가장 유명한 투자자다. 그의 회사 버크셔 해서웨이가 위치한 ‘오마하’라는 도시명을 이용한 애칭이 ‘오마하의 현인’이다. ‘현인’이라는 별명을 붙였다는 것 자체에서 투자자들이 그를 어떻게 생각하지 드러난다. 버핏의 명성은 다른 투자 대가들을 그에 빗대어 표현하는 것을 봐도 알 수 있다. 위대한 투자자 중 한 명인 앙드레 코스톨라니의 별명 하나가 ‘유럽의 버핏’이고, 연기금 포트폴리오 운용업계에서 최고로 꼽히는 데이비드 스웬슨 역시 ‘기관투자계의 버핏’이라 불린다.

세계 4~5위의 부자로 꼽히는 버핏의 실제 투자 성과는 어떨까? 그가 회장으로 있는 버크셔 해서웨이의 주가 움직임으로 성과를 유추해보고자 한다. 참고로 버크셔는 배당을 하지 않기로 유명하며, 배당 정책을 비판하는 이들에게 버핏은 “배당은 절대로 할 수 없으니 버크셔 주식을 금고에 넣어두고 매년 한 번씩 꺼내 보고 즐거워하십시오”라고 말하기도 했다. 배당 없이 재투자된 버크셔의 주가로 성과를 평가해보는 건 나쁘지 않은 접근이라 생각된다.

버크셔의 장기 수익률은 훌륭했다!

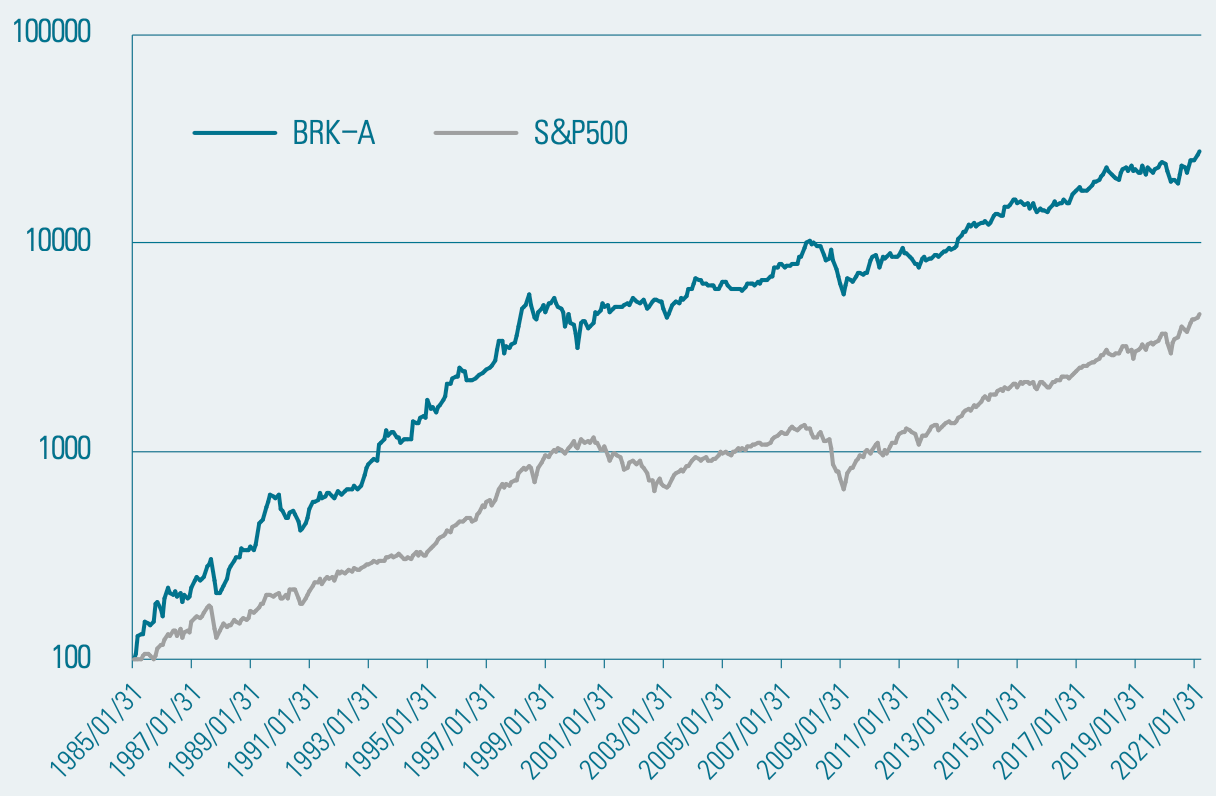

1985년 1월부터 2021년 3월까지 36년간 버크셔(Berkshire Hathaway Inc., BRK-A)의 누적 수익률은 27,549%다. 1억 원으로 투자를 시작했다면 현재 잔고가 275억 4900만 원이라는 말이다. 버크셔의 연환산 수익률은 16.9%로, 같은 기간 미국 대형주 지수인 S&P500의 11.1%보다 5.8%p나 높다. 버크셔의 주가는 야후에서 조회 가능한 1985년 데이터부터 사용했고, S&P500 지수는 TR(total return, 배당을 반영한 지수)지수가 발표된 1988년 1월 이후는 TR지수를, 그 이전은 배당이 미반영된 PR(price return)지수를 사용했다.

버크셔 해서웨이(BRK-A)와 미국 주가지수(S&P500)의 장기 성과 비교(1985/01~2021/03)

그러나 버크셔의 성과는 꽤 위험했다!

투자란 감당하는 위험에 대한 보상으로 초과수익을 얻는 행위다. 초과수익은 투자 수익률에서 무위험 이자율을 뺀 값인데, 무위험 이자율로는 단기채 금리나 예금 금리 등을 사용한다. 이런 단기 금리들은 대체로 물가상승률과 비슷한 수준에서 형성된다.

투자에서의 위험은 변동성과 손실 가능성으로 나눌 수 있다. 변동성은 투자 수익이 불확실하기 때문에 투자자에게 위험하다는 말이다. 내 투자의 수익률이 1년 후에 얼마일지 알 수 없다는 불확실성이 심리적 부담을 안겨준다. 변동성은 수익률의 표준편차를 계산해 사용한다.

다음으로 손실 가능성은 최대낙폭, 손실최장기간 등 여러 지표를 이용한다. 최대낙폭은 전고점 대비 낙폭 중 가장 큰 값이며 0에서 100%까지 나온다. 예를 들어 50%이면 직전 고점 대비 투자 금액이 50% 손실 났다는 것이고, 100%이면 원금을 모두 잃었다는 뜻이다. 손실최장기간은 투자 후 손실이 났다가 원금을 회복하기까지 걸린 기간을 가리킨다. 손실고통크기는 손실이 발생한 기간과 하락 정도를 동시에 측정하는 지표다. 손실 기간은 영어로 ‘수면 아래 머문 기간(underwater period)’이라고 하며, 손실고통크기는 손실 기간의 면적을 계산해 측정한다.

자산 A와 B의 수익과 위험 비교

이 사례에서 자산 A와 B는 수익률과 변동성이 동일하지만 최대낙폭, 손실최장기간, 손실고통크기는 매우 달라서 A 자산이 훨씬 위험하다는 것을 알 수 있다. A에 투자했다면 시작 후 7년간 손실 상태였고 최대낙폭은 41%나 되었다. 손실고통크기는 1.55로 B의 15배나 된다.

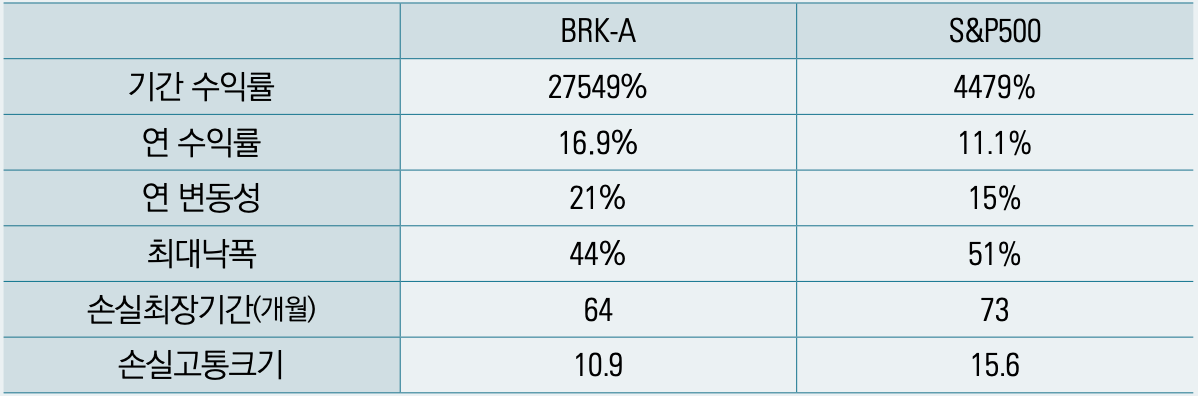

버크셔의 연 변동성은 21%로 S&P500의 15%보다 6%p나 높다. 버크셔의 최대낙폭은 금융위기 때 발생해서, 2007년 12월에 투자했다면 2009년 2월 기준으로 투자 원금이 44%나 손실 났을 것이다. 이런 수준의 낙폭은 한 번이 아니다. 1988년 6월에 매수했다면 2000년 2월에 원금이 43.8%나 줄었고, 1990년 9월에는 32.4%, 1987년 11월에는 31.3% 감소했다.

버크셔 해서웨이(BRK-A)와 미국 주가지수(S&P500)의 전고점 대비 낙폭 비교(1985/01~2021/03)

버크셔 해서웨이(BRK-A)와 미국 주가지수(S&P500)의 성과 비교(1985/01~2021/03)

버크셔의 손실최장기간은 64개월로, 1998년 6월에 매수했다면 2003년 11월에야 원금을 회복했다. 다음으로 긴 손실 기간은 62개월로, 2007년 12월에 투자했다면 최대 44%까지 떨어졌다가 2013년 1월에야 원금이 회복된다. 손실최장기간이 60개월이 넘는다는 말은 투자 후 5년 넘게 마이너스 상태를 바라봐야 한다는 말이다.