이 글은 2022년 9월 9일 작성한 홍진채 라쿤자산운용 대표의 'Via Negativa' 칼럼입니다. 특정 종목이나 업종의 매수매도를 추천하기 위함이 아닙니다. 투자의사결정은 각자의 판단과 책임 하에 하여야 합니다.

문제는 ROE야!

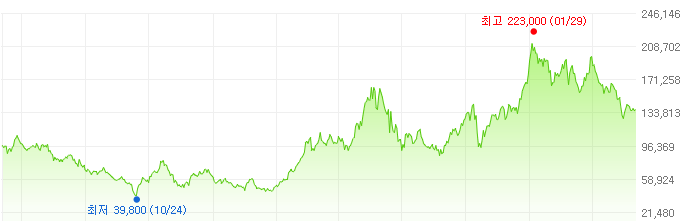

아래는 몇 개 기업의 10년 치 주가 차트입니다. 세 기업 모두 꽤 대형주이고, 많은 애널리스트가 커버하는, 즉 상당한 주목을 받는 기업입니다. 다양한 이슈가 발생하고 이에 따라 주가도 오르락내리락하는데, 10년이 지나고 보면 결국 주가는 제자리입니다.

이들은 못난 기업이 아닙니다. 각자의 분야에서 한국을 대표하는 기업이고, 나름의 성장도 꾸준히 일구어내고 있습니다. 첫 번째 기업은 물류기업입니다. 온라인 상거래의 성장과 궤를 같이하며 고성장이 예상되었고, 나름의 성장을 일구어냈습니다만 주가는 10년 전과 동일합니다. 두 번째 기업은 전자부품 회사입니다. 스마트폰, 전기차 등 다양한 전방산업의 성장과 동행하는 한국의 핵심 기업 중 하나이지만, 10년간 수익률은 누적 30% 정도네요. 세 번째 기업은 콘텐츠 기업입니다. 한류의 확산, OTT의 콘텐츠 확보 경쟁의 수혜를 입고, 때때로 대박 작품도 내놓으면서 늘상 시장의 주목을 받지만, 주가는 10년간 제자리입니다.

무엇이 문제일까요? 세 기업의 공통점은 'ROE가 낮다'는 점입니다. 첫 번째 기업은 평균 ROE가 2%가량입니다. 두 번째 기업은 장기간 저조한 ROE를 보이다가 2018년부터 10%대의 '명함은 내밀 수준의' ROE를 달성했습니다. (뼈를 깎는 구조조정 끝에 겨우 ROE 수준을 복구했고, 셋 중에서 그나마 나은 성과를 보여줍니다.) 세 번째 기업의 ROE도 5~9% 정도로 절대 좋다고 이야기할 수 없는 수준입니다.

우리는 재무분석을 처음 공부할 때 여러 지표를 배웁니다. 유동성, 수익성, 성장성, 안정성, 효율성, 활동성 지표 등을 배웁니다. 유동성 지표는 유동자산/유동비율 등 단기 유동성 관련 지표, 수익성은 영업이익률, 매출총이익률 등 이익률 지표, 성장성은 매출액성장률, 영업이익성장률 등 성장 관련 지표, 안정성은 부채비율 등 재무구조 관련 지표, 효율성은 ROE, ROA, ROIC 등 자산의 활용도 지표, 활동성은 매출채권회전율, 재고자산회전율 등 자산이 회전되는 속도를 측정하는 지표입니다.

우리는 이런 식으로, 재무를 분석하는 수많은 지표 중 하나로 ROE를 처음 접합니다. 그리고 투자자들은 각자의 취향에 따라 중요시하는 지표가 달라집니다. 성장을 중시하면 성장성 지표를 많이 보고, 안정을 중시하면 안정성이나 유동성 지표를 많이 보는 등등입니다. 그중에 ROE는 단지 회사의 효율성을 나타내는 지표 중 하나일 뿐입니다.

ROE는 단순한 재무분석 지표 중 하나가 아닙니다. ROE는 기업의 퀄리티를 나타내는 핵심 지표이며, 장기간의 투자 성과를 판가름하는 가장 중요한 지표입니다. 기업이 장기간에 걸쳐 주주에게 어떤 성과를 돌려줄 것인가, 기업의 경영진이 '어떤 태도'로 얼마나 일을 '열심히' '잘' 하고 있는가를 나타내는 지표입니다. "저 기업은 얼마나 괜찮은 기업이야?"라는 질문에 "앞으로 10년 동안 ROE 20%는 할 수 있는 기업입니다"라는 식으로 대답해버려도 됩니다. 다른 어떤 형태의 답변보다 훨씬 간결하면서도 많은 메시지를 담고 있는 대답입니다.

그럼에도 불구하고 ROE의 중요성은 그다지 많이 부각되지 않는 듯합니다. 제가 업계에 들어와서 들은 이야기 중 가장 충격적인 이야기는 "쟤는 ROE를 중요하게 보더라"였습니다. 아니 세상에나…… 그건 마치 "쟤는 코로 숨을 쉬더라" 같은 이야기입니다.

ROE는 대체 무엇?

ROE의 공식은 간단합니다. 순이익 / 자기자본입니다. 물론 여기서 어떤 순이익을 쓰느냐 — TTM, FTM(12MF), — 와 어떤 자기자본을 쓰느냐 — 기초, 기말, 평균 등 — 에 따라서 여러 가지 수치가 나올 수 있습니다만, 기본적으로 자기자본 대비 순이익입니다. 그래서 자기자본이익률이라고도 부릅니다.

그럼 ROE가 도대체 무엇인지를 이해하기 위해서는 순이익과 자기자본이라는 두 수치가 의미하는 바가 무엇인지를 이해해야겠지요.

순이익은 뭘까요. 매출액에서 여러 비용과 세금까지 제외한 금액입니다. 올 한 해 사업을 다 하고 세금까지 내고 남긴 이익금입니다.

자기자본은 도대체 뭘까요. 장부가치? 장부가치는 뭔가요? 순자산? 자산에서 부채를 뺀 값? 누군가는 청산가치라고도 하고, 누군가는 대체비용이라고도 합니다. 지금 즉시 기업을 청산했을 때 (자산의 가치가 적절하게 평가되어있다면) 자산을 매각해서 채권자의 몫을 돌려주고 남는 금액이 자기자본이니까 청산가치가 될 수 있겠습니다. 혹은 누군가 이와 유사한 기업을 설립하려고 할 때 (자산의 가치가 적절하게 평가되어 있다면) 유사한 수준의 설비를 갖추기 위해 투입해야 할 자본의 크기라고 할 수도 있겠지요.

어렵게 가지 말고 이렇게 생각해봅시다. 회사가 100억 원의 자본금으로 설립되었습니다. 현금 100억에 자기자본 100억이 있습니다. 1년간 순이익 10억이 났습니다. 설비는 없고요. 현금 110억에 자기자본 110억입니다. 여기서 기초의 100억, 기말의 110억은 어떤 의미인가요?

네. 투자자의 원금입니다. 100억을 투자해서 10억을 벌었습니다. 이 10억을 어떻게 할까요? 회사에 유보시켜둘 수도 있고 외부로 빼낼 수도 있겠죠. 회사에 유보시킨다면 '다음 해'의 '원금'은 110억이 됩니다. 다음 해 20억을 벌었다면 100억 원금으로 20억을 번 게 아니라 110억 원금으로 20억을 번 거죠.

위의 묘사에서 뭔가 기시감을 느끼지 않으셨나요? 우리 투자자들이 늘상 머릿속에 떠올리는 개념이 바로 이거 아닌가요? 원금 얼마 대비 얼마를 벌었다.

네. 자기자본이익률은 투자자가 가장 중요하게 생각하는 바로 그 수치, '수익률'입니다.

투자자는 어딘가에 돈을 넣어뒀다가 돈을 회수하고자 합니다. 사업가도 어딘가에 돈을 넣어뒀다가 돈을 회수합니다. 투자자가 수익률을 중요하게 생각하는 만큼 사업가가 중요하게 여기는, 혹은 중요하게 여겨야만 하는 지표가 바로 ROE입니다. 사업에 투자하는 투자자가 사업을 평가할 때의 핵심 지표도 당연히 ROE가 첫 번째가 되어야 합니다.